Yritysten rahoitustarpeet ja lainat

Mihin yritys tarvitsee rahaa?

Liiketoiminnan aloittamiseen tarvittava rahamäärä vaihtelee suuresti. Esimerkiksi kaupan perustaminen vaatii enemmän alkupääomaa kuin kotipalveluyrityksen aloittaminen. Kauppiaan on hankittava liiketila, varasto, panostettava mainontaan ja mahdollisesti annettava tavarantoimittajille takaus niiden myyntisaamisten vakuudeksi tai rahoitettava myytävän tuotteen valmistus ennen varsinaista myyntiä.

Uuden yrityksen aloittamiskulut alkavat syntyä kuukausia ennen kuin tulot alkavat kertyä. Rahantarpeen laskemiseen tarjoavat neuvoja esimerkiksi Suomen Yrittäjät sekä Elinkeinoelämän keskusliitto.

Yrityksen lainaneuvottelut

Rahoitusneuvottelut vaativat aina aikaa ja tietoja saatetaan joutua vielä neuvottelujen kuluessa täsmentämään. Jos esim. pankkilainan takaajaksi tulee joku ulkopuolinen taho kuten Finnvera, etenevät päätökset ketjuna. Aikaa tarvitaan paitsi asioiden valmisteluun, myös päätöksentekoon eri osapuolten päättävissä elimissä.

Alkavan yrityksen lainaneuvottelut

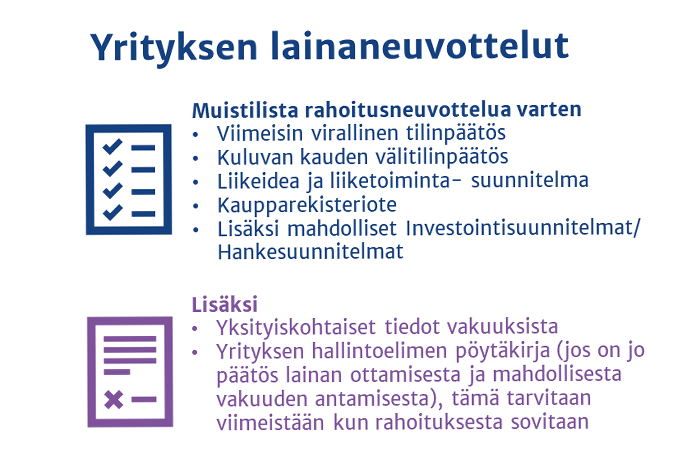

Alkavan yrityksen rahoitusneuvotteluissa käydään läpi yrityksen perustiedot ja toiminta, rahoituksen tarve, muut rahoituslähteet ja vakuustilanne. Neuvotteluja nopeuttaa, jos käytettävissä on kirjallisessa muodossa liikeidea ja liiketoimintasuunnitelma, rahoitussuunnitelma, kaupparekisteriote ja yksityiskohtaiset tiedot vakuudesta. Ne on hyvä toimittaa pankille jo tapaamisesta sovittaessa, jotta mahdolliset lisätietopyynnöt voidaan esittää ennen tapaamista.

Toimivan yrityksen lainaneuvottelut

Toimivan yrityksen lainaneuvotteluissa, yritys tavallisesti lähestyy ensin "omaa" pankkiaan, joka tuntee asiakkaansa entuudestaan ja on perehtynyt sen toimintaan. Jollei pankilla ennestään ole viimeisintävirallista tilinpäätöstä, on se toimitettava mielellään jo ennen tapaamista. Neuvotteluissa pyritään selvittämään hankkeen vaikutus yrityksen toimintaan ja ennen kaikkea kykyyn hoitaa nykyiset ja tulevat velvoitteet. Sen jälkeen syvennytään lainan yksityiskohtiin ja vakuuksiin.

Lainan takaisinmaksutavat

Tasalyhennyslainassa lyhennyserät ovat yhtä suuria. Koron määrään vaikuttaa velan pieneneminen ja kulloinenkin korkoprosentti.

Annuiteettilainassa yhteenlaskettu koron ja lyhennyksen määrä on sama kerrasta toiseen tai niin kauan kuin korkoprosentti pysyy muuttumattomana.

Kiinteässä tasaerälainassa maksuerät ovat koronmuutoksista riippumatta saman suuruiset, sillä laina-aikaa pitenee korkotason noustessa ja lyhenee, mikäli se alenee.

Kertalyhenteinen - eli bulletlaina maksetaan takaisin kerralla laina-ajan päättyessä. Korot maksetaan yleensä laina-ajan kestäessä esim. puolivuosittain.

Koron määräytyminen

Lainan korko muodostuu viitekorosta ja pankin perimästä asiakaskohtaisesta marginaalista. Korko voi olla sama koko lainakauden ja silloin puhutaan kiinteäkorkoisesta lainasta. Toinen vaihtoehto on vaihtuvakorkoinen laina, jonka korko määräytyy kerralla vain yhdeksi korkojaksoksi. Lyhimmillään korkojakso voi olla 1 kuukautta.