Henkilöasiakkaan päivittäispalvelut

Tili on maksuliikenteen perusta

Tili on kaiken maksuliikenteen perusta. Kuluttajien käyttötilit on tarkoitettu päivittäisten juoksevien maksujen hoitoon, eivätkä pankit maksa tavallisesti käyttelytileille paljoa korkoa. Käyttelytiliin liitetään asiakkaan tarvitsemat palvelut päivittäisasioinnin sujuvaan hoitamiseen, kuten verkkopankki, kortit ja maksamisen palvelut. Myös luotto-ominaisuus on mahdollista liittää käyttelytiliin. Tilanteissa, jossa käyttelytilille kertyy enemmän varoja, siirretään niitä tavallisesti säästämiseen tarkoitetuille tuottavammille tileille tai muihin sijoitusmuotoihin.

Tilin avaaminen

Tilin avaamiseen tarvitaan aina henkilötodistus, jonka avulla pankki tunnistaa asiakkaansa. Pankilla on tarvittaessa oikeus tarkistaa asiakkaan luottotiedot. Tiliä avattaessa pankki selvittää mihin käyttötarkoitukseen tili avataan ja mitä muita palveluja asiakas tarvitsee. Tili avataan useimmiten henkilökohtaiseksi, mutta tilin omistaja voi antaa oikeudet myös toiselle henkilölle tilin käyttöön. Käyttöoikeuden haltija voi nostaa omistajan tililtä varoja ja maksaa tililtä laskuja. Alaikäiselle lapselle edunvalvojat avaavat tilin yhdessä ja sopivat tilin käyttötavoista.

- Verkkokaupassa maksutavat vaihtelevat. Tilisiirrolla maksettaessa maksu veloitetaan saman tien tililtäsi, vuorokauden ympäri. Tilisiirron yhteydessä asiakas tunnistetaan pankin verkkopankkitunnuksilla. Myös kortti maksut on mahdollisia verkossa. Suurimmilla korttiohjelmilla on tarjolla palvelu, jolla sekä maksaja että verkkokauppias tunnistetaan ja verkkomaksaminen on näin turvallisempaa.

- Maksu verkkopankissa on tällä hetkellä yleisin maksutapa Suomessa. Laskun tiedot syötetään verkkopankin maksulomakkeeseen. Saajan tai laskun tiedot voi säilyttää verkkopankissa, jolloin ne ovat käytössä tarvittaessa myöhemmin. Verkkopankkimaksaminen on nopeaa ja helppoa.

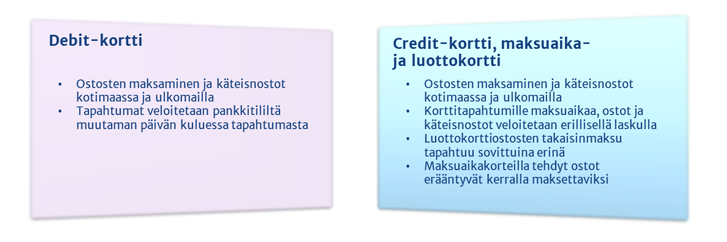

Kortit

Suomessa myönnettävissä maksukorteissa on oltava EMV-siru ja korteilla on voitava maksaa myös Suomen rajojen ulkopuolella (vähintään SEPA-alueella). Kortin tiedot luetaan sirulta ja maksu hyväksytään tunnusluvulla. Korteilla voidaan tehdä myös lähimaksuja. Lähimaksuissa korttia ei syötetä lukijaan vaan kortti viedään maksupäätteen lähelle ja kortin tiedot luetaan radioaaltojen välityksellä. Korttiin liittyvää tunnuslukua ei lähimaksun yhteydessä syötetä. Lähimaksulle on määritetty euromääräinen raja, jonka ylittyessä kortin siru luetaan maksupäätteellä ja maksu hyväksytään tunnuslukua käyttäen. Asiakkaan ei ole pakko käyttää lähimaksua, kortin sirun voi lueka maksupäätteessä ja syöttää tunnusluvun. Lähimaksamisen etuja ovat nopeus ja turvallisuus. Lähiluku ja tunnusluvun poisjäänti nopeuttavat maksutapahtumaa. Turvallisuutta lisää tunnusluvusta luopuminen, jolloin tunnusluvun urkintamahdollisuudet vähenevät. Suurin osa Suomessa käytössä olevista pankkien myöntämistä korteista on pankkitiliin liitettyjä debit-kortteja.

Maksujen välitys

Suomessa maksujen välitykseen käytetään pankkeja. Pankit tarjoavat asiakkailleen useita eri tapoja maksaa laskuja. Tällä hetkellä valtaosa laskuista maksetaan verkko- tai mobiilipankissa. Laskut voi myös hoitaa automaattisesti e-laskulla tai suoramaksulla. E-laskujen suosio on kasvanut voimakkaasti viime aikoina. Laskuja voidaan maksaa myös esimerkiksi maksupalveluna, konttorissa tai puhelinpalvelussa.

Sirukortti

Sirun käytöllä ehkäistään korttien kopiointia ja väärinkäytöksiä. Sirun avulla kortinhaltija ja kortti voidaan tunnistaa aiempaa luotettavammin. Maksettaessa ei tarvita enää allekirjoitusta. Maksu hyväksytään näppäilemällä kortin tunnusluku (PIN). Kortin tunnusluku on ehdottomasti säilytettävä eri paikassa kuin itse kortti ja naamioitava siten, ettei se ole helposti yhdistettävissä itse korttiin. Paras tapa on koettaa painaa kortin tunnusluku muistiin siten ettei sitä olisi tarpeen säilyttää lainkaan paperille kirjattuna. Muista suojata korttiisi liittyvä tunnusluku, kun hyväksyt maksuja tunnuslukua käyttäen.

Lähimaksaminen

Lähimaksuominaisuus tarkoittaa, että voit maksaa ostoksia helposti ja nopeasti viemällä maksukorttisi lähelle maksupäätettä. Korttia ei syötetä maksupäätteeseen eikä näppäillä tunnuslukua (PIN). Lähimaksaminen on mahdollista kaikissa maksupäätteissä, jotka hyväksyvät lähimaksuja. Maksupäätteissä on lähimaksamisesta kertova kaarisymboli. Lähimaksuille on määritetty euromääräinen raja, jonka ylittävistä ostoksista kortin siru on luettava ja tunnusluku syötettävä maksupäätteeseen.

Lähimaksaminen sujuvoittaa asiointia sekä takaa ettei tunnusluku joudu asiattomien haltuun. Isommat ostokset maksetaan edelleen käyttäen korttiin kuuluvaa tunnuslukua. Tunnuslukua pyydetään satunnaisesti lähimaksuissa turvallisuussyistä, joten lähimaksua on turvallista käyttää. Halutessaan kortinhaltija vo maksaa sirulla ja tunnusluvulla.

Mobiilimaksaminen

Nykyään on tarjolla useita erilaisia ratkaisuja mobiilimaksamiseen eli palvelujen tai tuotteiden maksamiseen älypuhelimen avulla. Tällä hetkellä älypuhelimella maksaminen perustuu usein korttimaksamiseen eli kuluttajalla on puhelimessaan sovellus, johon on syötetty yhden tai useamman kortin tiedot. Älypuhelimeen voi olla liitettynä myös mobiililompakko, johon on talletettu käteistä tai jossa on luotto-ominaisuus.

Mobiilimaksaminen voi olla myös rahan siirtoa yksityishenkilöltä toiselle. Tällöin puhutaan ”kaverimaksamisesta”, rahaviesteistä tai P2P-maksamisesta. Yleensä sekä lähettäjän että vastaanottajan on oltava kyseisen palvelun käyttäjiä. Maksu löytää perille puhelinnumeron tai sähköpostiosoitteen perusteella.

Maksamisen turvallisuus

Teknisen kehityksen myötä pankkipalvelut ovat kehittyneet entistä turvallisemmiksi. Pankin asiakkaisiin kohdistuvat erilaiset huijausyritykset ovat kasvussa. Pankin asiakkailta yritetään monin eri tavoin urkkia verkkopankkitunnuksia, maksukortteja tai maksukorttinumeroita ja näihin liittyviä tunnuslukuja sekä muuta luottamuksellista tietoa. Pankin asiakkaalle myöntä-mät maksukortit ja verkkopankkitunnukset ovat henkilökohtaisia eikä niitä saa luovuttaa muil-le.

Huom. Pankit, poliisi tai kukaan muukaan ei koskaan ota asiakkaisiin yhteyttä sähköpostitse, puhelimitse tai muuten kysyäkseen asiakkaalta verkkopankkitunnuksia, tunnuslukuja, luotto-korttinumeroita tai muuta luottamuksellista tietoa